本文是财富传承君之道的第204期文章

全文共计1769个字,阅读完约需4分钟

作者往期同系列文章:

第201期:《财富的信托规划(一):有多少钱才能投资信托?》

NG体育

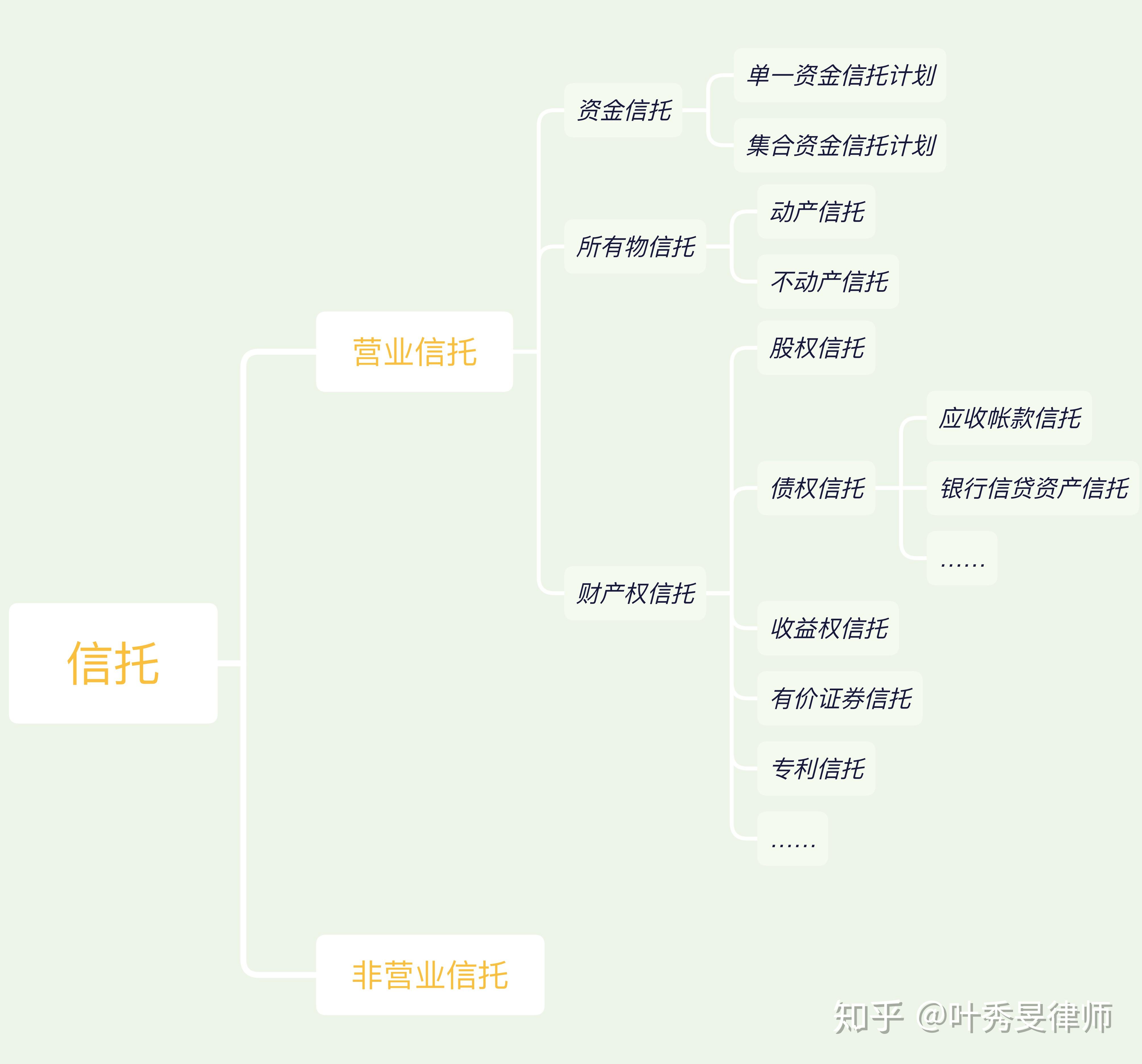

“受人之托,代人理财”是现代信托的根本属性,但信托不等于“信托理财产品”——理财产品只是信托家族的很小一部分。除了标准化的理财产品外,还有动产/不动产信托、股权信托、债权信托、有价证券信托等等。本文将介绍信托的大致分类,并重点解释三类重要的信托形式,即资金信托、动产/不动产信托、财产权信托。

一、信托分类

信托最初以非营业形式产生,作为财产传承与转移的工具而被使用。在经历漫长发展过程之后,为解决委托和受托方之间的信任问题,以大型信托机构为受托人的营业信托逐渐产生并不断壮大,最终成为现代信托业的主流,本文提及的信托均是营业信托。

《信托法》定义:信托是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或特定目的,进行管理或者处分的行为。这里的财产权是广义上的财产权,指以财产上的利益为标的的权利,包括任何权利或者可以用金钱计算价值的财产权(如物权、债权以及专利权、商标权、著作权等知识产权等)。我国2007年颁布实施的《信托公司管理办法》规定信托公司可以申请经营的信托业务包括资金信托、动产信托、不动产信托、有价证券信托、其他财产或财产权信托等。NG体育

二、资金信托

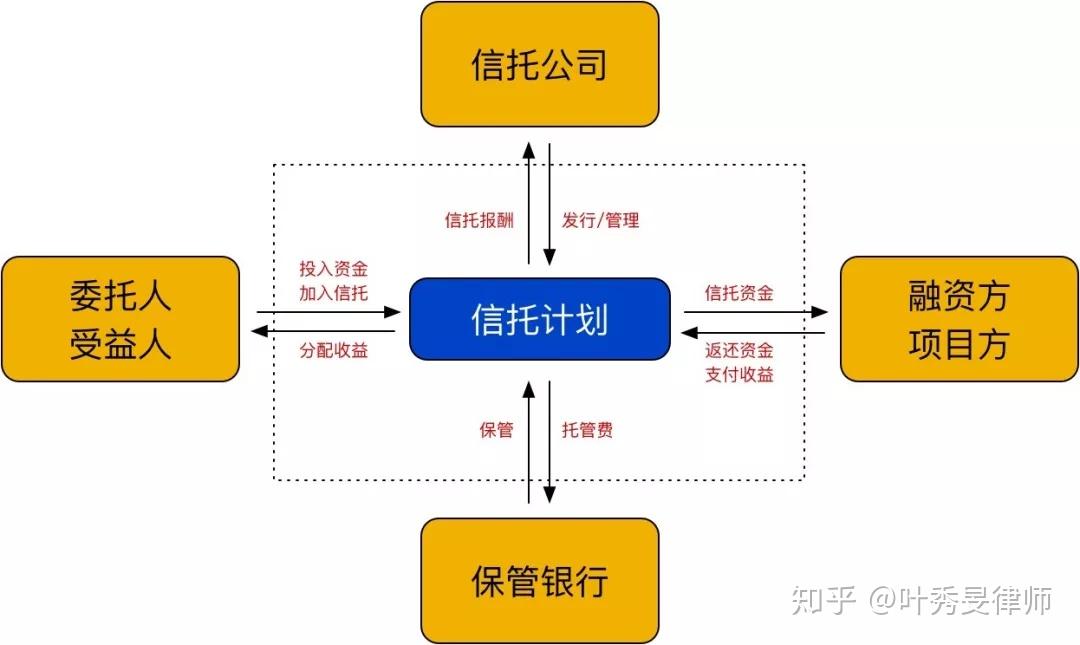

“信托理财产品”通常可认为是资金信托。可对“信托理财产品”进行法律解构明确其定位:信托理财产品是由信托公司设立并发行信托计划,有理财需求的人作为信托委托人投入资金(信托财产)加入该信托计划,然后信托计划将信托财产投入项目方或融资方以获得收益,并向信托受益人分配收益。

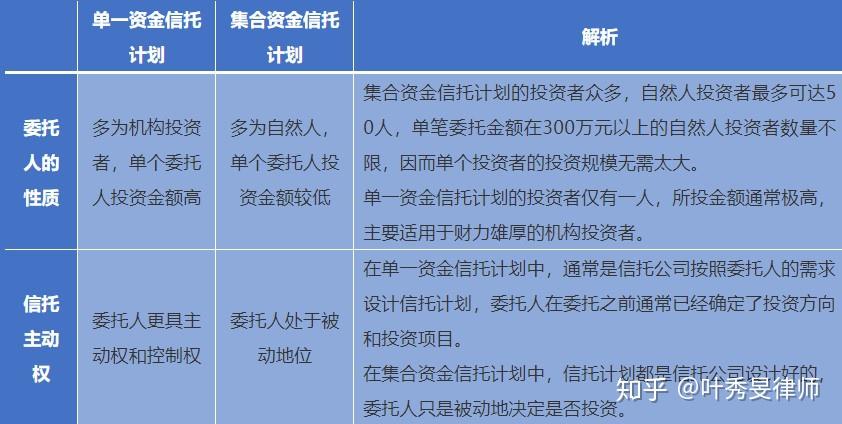

因此,信托理财产品是典型的资金信托中的集合资金信托计划。根据《信托公司集合资金信托计划管理办法》,集合资金信托计划是由信托公司担任受托人,按照委托人意愿,为受益人的利益,将两个以上(含两个)委托人交付的资金进行集中管理、运用或处分的资金信托业务活动。

与此对应的是单一资金信托计划,两者的理论差异是委托人的数量是一个还是两个(含)以上。但实践中的差异不仅仅是委托人数量,具体见表1 。

三、动产/不动产信托

动产信托的信托财产主要为大型机器、机械等高值设备,在家族信托或私人信托中,也存在以艺术品、古董、珠宝等为信托财产的动产信托;不动产信托的信托财产主要为土地、房产等不动产。但是目前由于信托登记制度缺失等制度性障碍,动产及不动产信托业务在实务中难以开展,偶尔出现的不动产信托是委托人先设立资金信托,再以该信托财产购买自己持有的不动产,从而达到不动产信托的目的,但其该等不动产的独立性、公示性和债务隔离性仍然存疑。

四、财产权信托

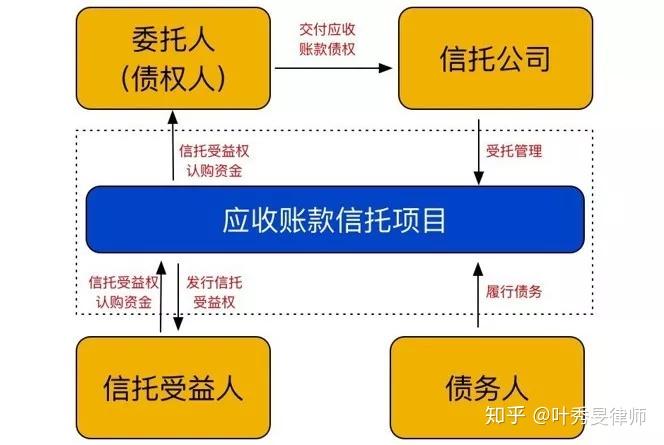

财产权信托中比较典型的是应收账款信托,这与资金信托正好形成相反的运作流程。如图2,资金信托的委托人是投资者,先由投资者向信托计划支付资金,信托计划再将资金投入具体的项目和融资方,项目和融资方将收益通过信托计划支付给同为受益人的委托人(投资者);应收账款信托的委托方是债权持有方,其将项目的应收账款委托给信托公司,信托公司向合格投资者募集资金,由投资者认购信托财产的受益权,成为信托受益人,信托公司再将认购资金支付给委托人,此时委托人和受益人是不同主体,如图3所示。

营业信托的模式有很多种,功能在也不断丰富,从最初的权属分离功能到代为理财功能,直至现在的资金融通功能,信托计划已经成为一种重要的融资模式。本团队将在后期系列文章中对信托计划的融资模式进一步分析,敬请关注。

NG体育

声明:

1.封面图片来源于网络,如有侵权请联系删除;

2.本文观点仅作探讨之用,不作为具体法律分析的参考,欢迎诸位读者留言,与叶秀旻律师团队共同探讨。

NG体育

![<strong>NG体育:行政处罚决定书[2024]2号(中新科技)</strong>](/public/static/common/images/not_adv.jpg)