距资管新规过渡期结束还有不足2月,留给信托公司整改转型的期限已然不多。对于信托公司来说,眼下地产风波不断,清退资金池还是彻底躺平是当下两难局面NG体育。

2020年已有四川信托、新时代信托、华信信托等多家民生信托公司资金池出现运营风险,上周亦有GD信托资金池利息违约等消息传出,期限短收益高的资金池为何屡禁不止?

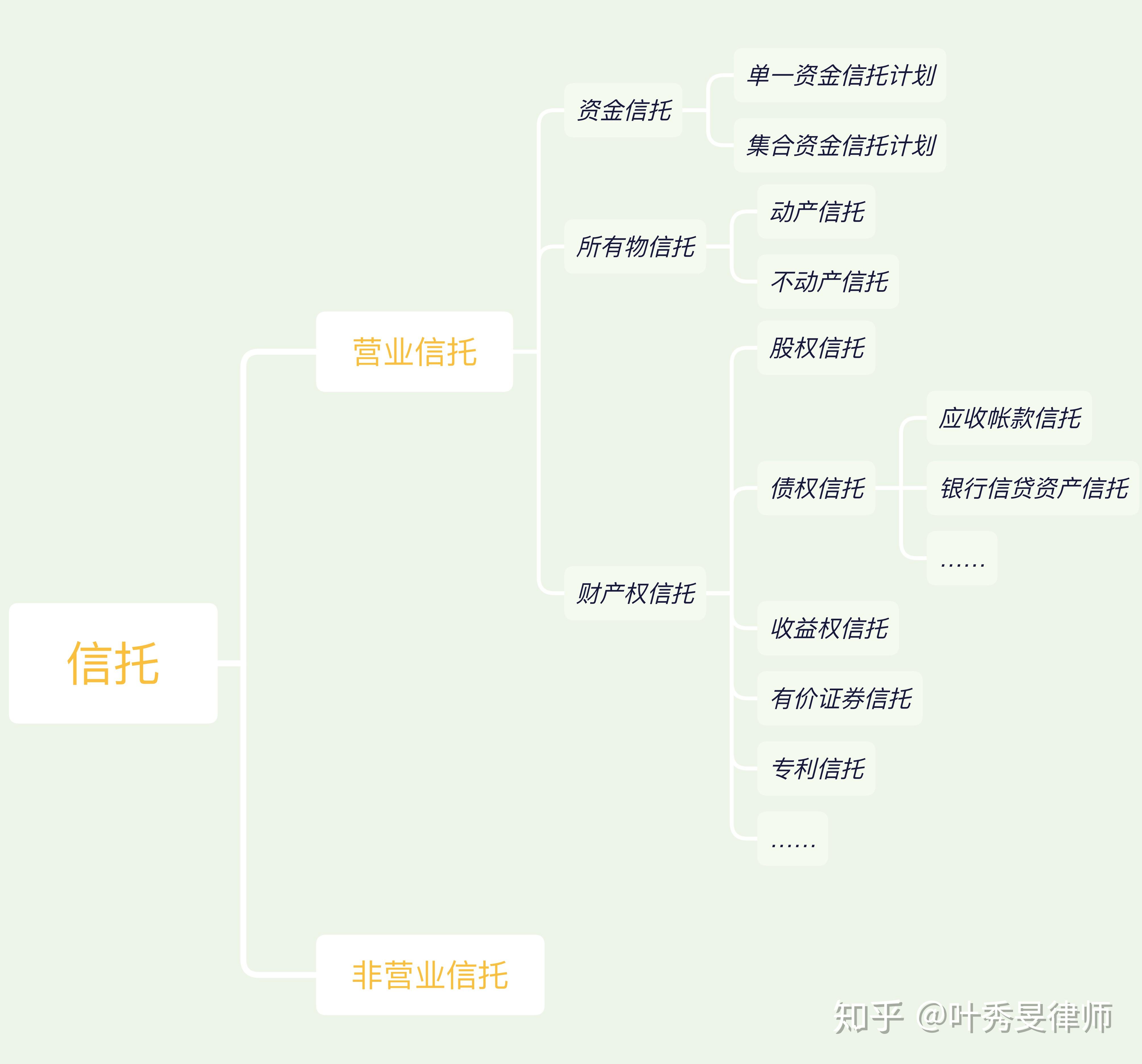

何为资金池

简单说,“资金池”可以概括为一切具有滚动募集、混合运作、分离定价特征的经营运作形式。

滚动募集:受托人通过对于资金分批、分次募集,然后募集资金统一管理,例如,通过分期发行、开放申购、分次回赎等方式;只要在不同时点向投资人分别进行募集,就属于滚动募集NG体育。

混合运作:指受托人将不同时间发行产品募集的资金进行集中,统一核算、管理、使用;对于资金池项目来说,资金虽然分批募集,但对应的底层标的并不存在明确的对应关系,自然也起不到风险隔离作用,资金也是在同一个账户混同作用。

由于不存在款项和使用之间的对应关系,受托人对资金的操纵和使用不受监督,不可控制。不能通过账目查明其是否存在挪用资金等违法行为。“跑路”的情况多是通过混合运作的方式实现的。

分离定价:滚动募集是资金池运作的基础,那么分离定价是资金池运作的精髓。在同一个理财项目中承诺的投资收益往往相同,但其实对应到具体的投资收入上其实每一笔的投资回报都不尽相同,如果项目管理可以正常盈利还好,可以保障兑付投资者本息,但如果对应的底层资产不能够形成覆盖本息的投资收益,甚至长期亏损,那么就相当于将投资风险转嫁给后续的投资者,以借新还旧的方式保证资金池运作。

由于并没有采用净值化的管理,池子恶性运转周期越长,风险积累越大,最终资金来源枯竭暴露风险。

资金池的刑事责任

“资金池”的有无,实践中决定了犯罪成立与否。这是因为:资金池业务由于滚动募集和分离定价的特征,常导致募款不能得到清退。即使不具有非法占有目的,也能够符合刑法第176条规定的“非法吸收公众存款罪”的成立要件。

其中隐藏的风险有哪些NG体育

资金池通过期限错配募集资金,以短募长投的方式展开运作,可能会产生以下三个方面的风险:NG体育

第一,资金池的运作模式必然造成借新还旧的现象,在借新还旧过程中,如果持续出现项目收益不能覆盖融资成本的情况,恐怕会形成“庞氏骗局”。由于资金池资金与项目不能形成一一对应关系,没有项目隔离手段,因此任一所投项目出现险,都会出现连锁反应。如果不披露这样的风险,而使用新的资金偿付旧资金,“庞氏骗局”连锁反应便很有可能出现。

如果项目不良率持续上升,在不得已的情况下,用资金池资金用于不良资产处置,一旦出现问题,资金池的体量产生的负面影响将远大于单个项目。

第二,资金池由于投资底层不透明,有意监管也很难穿透达到效果,所以资金池成了藏“雷”纳“雷”的温床,风险持续滋生。垃圾资产是不能形成正向的收益,而多年为了掩盖风险,资金池募集规模通常都是越滚越大,对应高额利息持续的滚动,最后形成巨大的资金漏洞。NG体育

以四川信托为例其300亿的TOT募集规模,很可能高达200亿以上的资金缺口,希望有白马骑士出现,可以帮助四川信托化解危机。若以市场化方式解决川信问题,川信投资者将面临难以承受之重。

第三,资金池会沦为大股东的提款机。股东通过复杂的交易结构和包装方式将资金池内的资金挪用拆借,甚至落入个人的口袋,最终形成坏账让投资者承担。以包商银行为例,"MT”系通过注册209家空壳公司,以347笔借款方式套取信贷资金,形成高达1560亿元的不良贷款,每年的利息甚至多达百亿元。涉及466万个人客户,6.36万的企业,对社会构成了极大的影响。好在最终用存款保障基金,蒙商银行、徽商银行提供资金支持,部分承担了原包商银行的资产减值损失。

笔者点评

但目前市场上的一些民营机构形成的资金池,背后没有成熟的监管体系风险保障机构,一旦出现问题,将采取市场化解决方式,风险由投资人自行承担;譬如四川信托资金池暴雷后一年仍未公布其资产情况,令人匪夷所思。

此次过渡期到期,长期过渡远不如直接喊停来的高效,因为在实际的销售中,风险最大的资金池产品往往卖给了最没有风险承受能力的小白客户。当下仍有部分信托公司和民营机构大力发展以自融为目的的“资金池”,纵观行业历史,虽然在野性发展和暂停整顿当中曲折向前发展,但“资金池”终将成为过去式。

往期精选

李少泽 About0114:信托市场简评及优质信托品鉴(2021.10.23)李少泽 About0114:重磅:光大信托资金池已确认延期!内有分析感谢阅读,欢迎点赞。

NG体育

![<strong>NG体育:行政处罚决定书[2024]2号(中新科技)</strong>](/public/static/common/images/not_adv.jpg)